产品详细

前几天看到网上很多自媒体发文说中国芯片技术取得突破,美国忍不住了,华为笑了,荷兰慌了。我看后沉默了!

我不是悲观主义者,但事实大家看完全文就明白,当今世界的芯片格局中国想破局有多难!

世界上几乎每一块芯片都使用至少一家美国公司的软件,这三家公司分别是楷登、新思和明导。明导为德国西门子所有,但其总部在美国俄勒冈州。

除英特尔内部制造的芯片外,所有最先进的逻辑芯片都是由三星和台积电两家公司制造的。

此外,制造高级处理器需要荷兰阿斯麦公司生产的EUV光刻机,而阿斯麦依靠其位于圣地亚哥的子公司西盟为其EUV光刻机提供不可替代的光源;日本、美国也生产先进芯片的制造设备。

由此可见,芯片的制造许多瓶颈仍然掌握在美国人手中,就算那些没有在美国手中的,也在美国的亲密盟友手中。

俄乌战争大家都了解,但谁知道俄罗斯在进入乌克兰几周内巡航导弹就短缺了,最终将洗碗机的芯片分拆到导弹系统中。

冷战结束后,大多数的俄罗斯客户选择从国外购买芯片,并将生产外包给台积电,俄罗斯芯片产业慢慢的开始衰落。

对于俄罗斯的芯片产业来说,客户就只剩俄罗斯的国防和航天行业,但所购买的资金远不够支持芯片的研发。

俄乌冲突发生后,美国与欧洲、中国台湾、日本和韩国对俄罗斯芯片实施了全面限制。

俄罗斯制造业面临着严重的混乱,俄罗斯汽车生产商被迫停产,俄罗斯卫星定位系统格洛纳斯也面临延期。

俄罗斯在芯片的制造和获取方面的持续困难,解释了该国在乌克兰上空被击落的无人机中使用了大量外国微电子芯片的原因,也解释了俄罗斯军队继续广泛依赖非精确制导弹药的原因。

最近,人们对俄罗斯在另一场战争的一项分析发现,俄罗斯投掷的弹药多达95%是非制导的。

除了削减芯片消耗外,俄罗斯别无选择,因为俄罗斯如今的芯片制造能力太弱了。

如今,只有三家公司主导着全球DRAM芯片市场,分别是美光、三星和SK海力士。

20世纪90年代至21世纪初,中国台湾的公司花费了数十亿美元试图打入DRAM业务,但从未盈利。

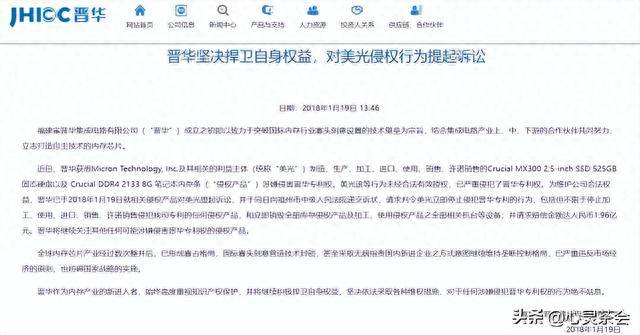

前几年,福建省政府决定开设一家名为晋华的DRAM芯片制造商,并向其提供超过50亿美元的政府资金。

但美光认为晋华是一个危险的竞争对手,起诉晋华和联华电子侵犯其专利,晋华和联华电子在福建进行反诉。

福州中级人民法院裁定:美光侵犯晋华和联华电子的专利,禁止美光在中国销售26种产品。

判决之后,美国国安会中的“对华”主张对晋华实施金融制裁,特朗普政府决定禁止晋华购买美国芯片制造设备。

除了美国的公司生产这种机器外,日本也有生产类似机器的公司,所以如果东京和华盛顿同意,那么它们可能会让任何国家的任何公司都无法生产先进的芯片。

在与日本进行了磋商后,特朗普政府确信东京支持对晋华采取强硬行动,并将确保日本公司不会削弱美国对晋华的限制。

这给了美国一个强大的“新工具”,可以让世界任何地方的任何芯片制造商破产。

因此,在晋华向为其提供关键芯片制造工具的美国公司支付票据后,美国禁止设备出口。

但华为设计的芯片并不是在美国生产,而是在台积电生产。所以美国的首次制裁限制没办法阻止台积电为华为制造先进芯片。

美国商务部的新规定并不仅仅是阻止向华为销售美国生产的产品,还限制将任何使用美国技术制造的产品出售给华为。

假如没有美国的制造设备,台积电就无法为华为制造先进的芯片;如果没有美国生产的软件,华为就很难设计芯片。

除了美国商务部授权华为购买的芯片外,华为与全球整个先进芯片制造工厂完全隔绝。

世界芯片行业很快开始实施美国的规定,华为被迫剥离部分智能手机业务与服务器业务,因为没有办法获得必要的芯片。

在美国实施限制后,加拿大、澳大利亚、英国、新西兰、立陶宛等国家先后决定禁用华为。

在华为被打击之后,许多中国科技公司先后被美国列入“黑名单”,包括中科曙光、飞腾、中国移动、中国电信、中国航空空工业集团、中国铁建集团、中国船舶工业集团等上千家企业。

毕竟中国许多大的科技公司,比如腾讯和阿里巴巴,在购买美国芯片或让台积电生产半导体方面仍然没有被限制。

华为也被允许购买美国早期的半导体芯片,比如用于连接4G网络的半导体芯片。

但这些科技巨头依赖充满外国芯片的数据中心,这些芯片大多是美国出产的。而支撑计算的核心技术,中国的许多产品都是在硅谷设计的。

2020年初,在新冠病毒肆虐被封控期间,武汉高速公路空无一人,街道荒凉,机场和火车站都关闭了,几乎所有的营业场所也都关闭了。

但一家工厂除外,那就是位于武汉的长江存储。它是中国领先的NAND存储器生产商,这种芯片在智能手机和记忆棒等设备中很常见。

目前,世界上有五家公司生产具有竞争力的NAND芯片,但没有一个企业的总部设在中国。

紫光与中国国家“大基金”及省政府为长江存储提供了至少240亿美元的资金支持。

疫情期间经过武汉的列车搭载了专为长江存储员工设置的专用车厢,让他们顺利进入武汉。

张汝京创立中芯国际,建立了一个有能力的芯片制造厂,但该公司很难赚钱,并且与台积电发生一系列严重的知识产权诉讼,而且中芯国际在制造能力方面明显落后于台积电。

一位中国芯片制造厂的前首席执行官说,中国的每位省长都希望在自己的省内建一家芯片厂,并承诺提供补贴,以确保工厂建成。

最终,中国的芯片制造厂遍布各地,但是这些工厂规模小、效率低,合资企业通常沉迷于政府补贴,很少产出有意义的新技术。

因此,在2014年,中国就决定成倍削减半导体补贴,启动了后来被称为“大基金”的项目,以支持芯片领域的新飞跃。

该基金的主要“投资者”包括中国财政部、国家开发银行以及中国烟草以及北京、上海和武汉市政府的投资机构。

2015年,紫光购买了台湾力成科技公司25%的股份,其实紫光真正感兴趣的是购买台湾的“皇冠明珠”——联发科和台积电。

联发科是美国以外领先的芯片设计企业,台积电是世界上几乎所有无晶圆厂半导体芯片公司都依赖的代工厂。

紫光提出购买台积电25%股份的想法,并想将联发科与紫光集团的芯片设计业务合并。

根据台湾当局现行的外部投资规则,这两项交易都不符合台湾地区有关法律法规,结果没成功。

2015年7月,紫光提出了以230亿美元收购美国存储芯片制造商美光的想法,这将是中国在所有行业中对美国公司有史以来规模最大的收购。

2015年9月,紫光再次尝试,打算以37亿美元收购另一家生产NAND存储芯片的美国公司15%的股份。

2016年春天,紫光悄悄地购买了另一家美国芯片公司莱迪思半导体6%的股份。

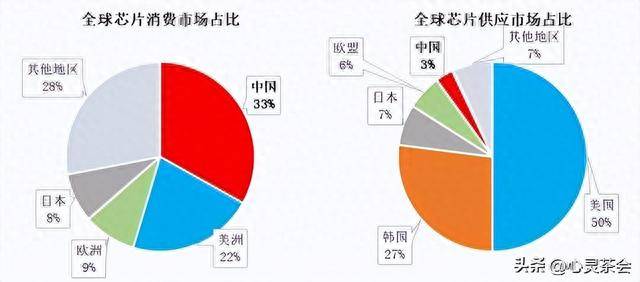

二是驱动中国电脑、智能手机和数据中心的芯片。中国的大多数电脑需要美国芯片才能运行。

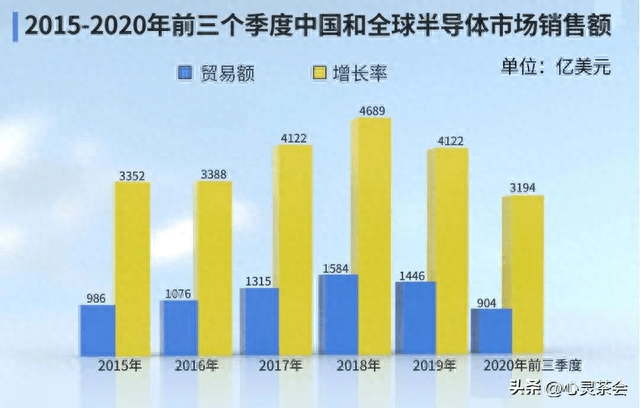

在2000—2020年的大部分年份里,中国进口半导体的花费超过进口石油。

2017年,中国的芯片进口额为2600亿美元,远超于沙特阿拉伯的石油出口额或德国的汽车出口额。

高性能芯片在推动中国经济稳步的增长方面与碳氢化合物一样重要,但与石油不同,芯片的供应被地理政治学对手垄断。

大多数外国人很难理解中国为何会对此感到紧张。中国不是建立了价值数千亿美元的大型科技公司吗?

在人工智能方面,中国是世界上两个人AI超级大国之一。但是,中国最重要的技术建立在进口硅产品的脆弱基础上。

美国乔治敦大学汇总的多个方面数据显示,用于设计芯片的软件工具由美国公司主导,而中国大陆在全球软件工具市场的份额不足1%。

在核心知识产权方面,中国大陆的市场占有率仅为2%,其余大部分被美国或英国占据。

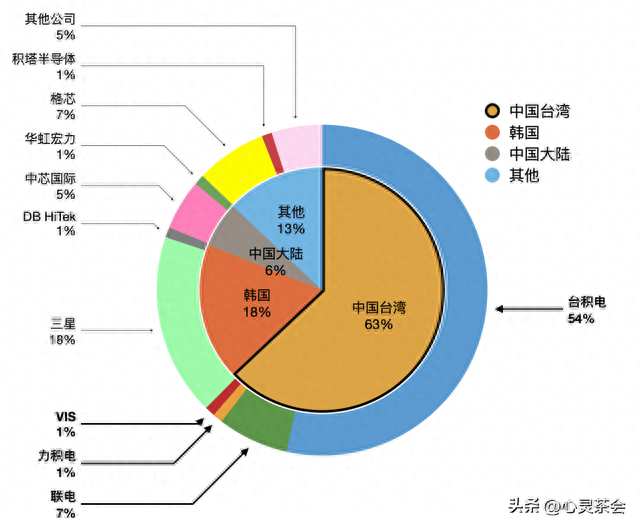

中国大陆在全球芯片制造业务中只有7%的市场占有率,但都不涉及高价值和前沿技术。

中国大陆供应全球4%的硅片和其他芯片制造材料,供应全球5%的芯片设计工具,供应全球1%的芯片制造工具。

美国乔治敦大学的研究人员表示,在整个半导体供应链中,综合芯片设计、工具、知识产权、制造和别的方面的影响,中国大陆公司的市场占有率为6%,而美国公司为39%,韩国公司为16%,中国台湾公司为12%。

但对于先进的逻辑芯片、存储芯片和模拟芯片,中国大陆在很大程度上依赖于美国的软件和设计,美国、荷兰和日本的机器设备,以及韩国和中国台湾的制造业。

目前没有一家中国公司能够生产具有商业竞争力的GPU,这使得中国在这些芯片上也依赖英伟达和AMD。

中国越是成为AI超级大国,对境外芯片的依赖就越大,除非寻找自我设计和制造芯片的方法。

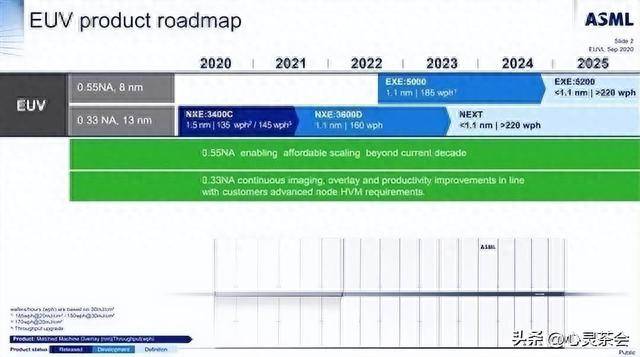

阿斯麦为了一台拥有数十万个部件的机器,花费了数百亿美元和三十年的时间来研发以及对世界上最复杂的供应链的建立。

阿斯麦为每个部件设定了一个平均使用时间至少为3万小时的目标——大约四年后才需要维修。

每台EUV光刻机的成本超过1亿美元,因此如果每台机器离线一小时,芯片制造商就会损失数千美元。

如果没有阿斯麦工作人员的充分培训,其他公司就不可能使用阿斯麦的EUV光刻机,阿斯麦的工作人员在设备的整个常规使用的寿命期间都会留在现场。

所以,即使中国的“人造卫星时刻”激发了更多由国家支持的半导体项目,中国也不会因此走上技术独立的道路。

在这样一个拥有跨国供应链的行业中,技术独立一直是一个白日梦,美国也是如此。

对于中国来说,从机械到软件,在供应链的许多部分缺乏竞争性企业,技术独立更为困难。

为了实现技术完全独立,中国需要获得尖端的设计软件、设计能力、先进材料和制造技术等。

设想一下复制一台阿斯麦的EUV光刻机要说明,这台机器花了近30年的时间来开发和商业化。

即使已经获得了阿斯麦的设计规范,这种复杂的机器也不能像文件一样简单地复制和粘贴。

即使有这样的人才,可能仍然缺乏开发EUV光刻机的工程师们30年来积累的经验。

但是,当该设备准备就绪时,它已不再是最先进的设备,到那时,阿斯麦将推出一种新一代工具——高孔径EUV光刻机,计划于21世纪20年代中期推出,每台机器的成本为3亿美元,是第一代EUV光刻机的三倍。

其次,EUV光刻机只是通过跨国供应链制造的众多工具之一,将供应链的每一部分都国产化的代价将异常昂贵。

建立一个尖端的、全国范围内的供应链将需要至少十年的时间,最近一段时间内的成本将远超过1万亿美元。

这就是为什么中国实际上并没有追求全部国产化的供应链,中国认识到这根本不可能。

中国希望建立一个非美国的供应链,但由于美国在芯片行业的影响力及其出口法规的域外权力,非美国的供应链也不现实,也许在遥远的未来有可能实现。

对于中国来说,在某些领域减少对美国的依赖,增加其在芯片行业中的整体影响力,尽可能多地摆脱瓶颈技术是可行的。

我们如今被美国卡了脖子,国内形成了一种共识,美国卡我们脖子,我们要以举国之力让芯片成为自主可控的产业。

可是,芯片产业真的能做到自主可控吗?芯片产业是全球化最彻底的产业,也是全球最高级别的创新协作的体系。

现在,国内的技术虽能满足做大量的普通芯片,这方面并不存在所谓的卡脖子。

所谓的卡脖子是在顶级芯片领域被卡了脖子,比如手机芯片就非常难制作,至今世界上还没有哪个国家能够独立完成。

面对被“卡脖子”,我们能想到最直接的办法,就是头疼医头,脚疼医脚,你在EDA技术上限制我,我就自己研发EDA技术。

并且软件技术迭代很快,如果采取自主研发,国内的EDA技术何时能赶上国外,还真不好说。

在未来的芯片产业竞争中,中国AI芯片可以沿着“算法”这条道往下走,通过一直在优化算法,把算法优势固化到芯片上,形成芯片的性能优势。

沿着“算法”这条道,我们绕过了算力的限制,当其他芯片技术受限时,我们就能减弱这些技术限制对芯片性能的影响。

中国有一个肉眼可见的现实:人口基数大。所以,当我们充分激发AI芯片的应用需求时,就能获得一个巨大的市场。这个市场会为我们大家带来一个庞大的数据库,利用这个数据库,我们大家可以进行算法训练,并一直在优化算法,最后把算法固化下来。

一个重要原因,就是它的无人机卖得够多,相应地,数据也多,这样一来,它就能用大量数据做算法优化,提升芯片性能。

另外,找到AI芯片的应用市场,利用数据训练、优化算法,不仅能帮我们构建AI芯片的竞争优势,还能让我们在全球芯片产业中变得不可替代。

为什么这么说呢?从根上说,不管是光刻机技术,还是EDA技术,这些高端芯片技术其实都属于企业。

所以当中国在AI芯片产业领先,有了别的国家不具备的能力时,美国出售高端芯片技术就只能出售给中国,否则就会面临亏损。

这时候,美国企业就必须保住中国这一个市场,换句话说,限制出口的禁令就失效了。

在过去,我们国家发展芯片产业的策略,不是培育自己的完整生态,而是在别人的生态里找能挣钱的环节。

这么做的后果就是,当别人感觉自己在某个环节受到威胁时,就会限制技术出口,这就出现了中国芯片企业的“卡脖子”现象。

智能手机和数据中心需要最尖端的芯片,但汽车和其他消费设备通常使用旧的工艺技术,这种技术足够强大,成本也低得多。

包括中芯国际等公司在内的中国新晶圆厂的大部分投资集中在相对落后节点的生产能力上。

中国对新兴半导体及其材料来了大量投资,虽然这些材料不太可能取代大多数芯片中的纯硅,但可能在管理电动汽车的动力系统方面发挥更大的作用。

中国如果拥有必要的技术,政府补贴将有利于中国在价格上赢得业务,中国企业在供应链的多个部分赢得市场占有率,尤其是那些不需要最先进的技术的部分。

在整个芯片行业,预计中国大陆制造业的份额将从21世纪初的15%增加到2030年的24%,在数量上超过中国台湾和韩国。

但如果更多的芯片产业转移到中国,那么中国将在要求技术转让方面拥有更大的影响力,美国和其他几个国家实施出口限制的成本将更高。

一位长江存储高管告诉《日经亚洲》:“盈利和上市……不是长江存储的第一个任务。”相反,长江存储专注于“打造中国自己的芯片,实现中国梦”。

三星表示,除了在存储芯片生产方面投入相当的资金外,还计划于2030年前在逻辑芯片业务上投入1000多亿美元。

台积电计划在2022—2024年投资1000多亿美元,以升级其技术并扩大芯片制造能力。

欧盟一些领导人表示,欧洲大陆可以“大规模投资”,生产3纳米或2纳米芯片,使欧洲的晶圆厂处于领先地位。

欧盟拟调动430亿欧元公共和私人投资,旨在鼓励芯片公司在欧盟设立工厂,目标是大幅度提高欧洲芯片自制比重。

英国宣布将投入10亿英镑扩大国内芯片制造、保护国家安全、降低供应链中断带来的风险。

新加坡继续为芯片制造提供大量激发鼓励措施,最近赢得了总部在美国的格芯对一家新工厂的40亿美元投资。

英特尔为了重获制造业的领导地位,超越三星和台积电,与阿斯麦达成协议,让英特尔购买第一台下一代EUV光刻机,预计将于2025年交付。

如果英特尔能赶在竞争对手之前就学会怎么样使用这些新工具,英特尔就会拥有技术优势。

中国作为世界第二大经济体,政府通过一系列政策和资金支持,积极推动半导体产业的发展,尽管存在挑战和阻碍,但中国正在努力转变现状。

半导体产业的发展需要时间、耐心和持续的投入。只有通过持之以恒的努力和坚定的信心,才能打破技术壁垒,赢得竞争的主动权。

创新是战胜困境的唯一钥匙。在面对芯片战争与半导体产业的挑战时,唯有不停地改进革新,不断突破技术壁垒,才能真正战胜困境,实现自主可控的芯片产业高质量发展。