产业观察 半导体之基——国产硅片追梦之路

硅片是集成电路产业的基础,是晶圆制造的核心材料。中国大陆8寸、12寸硅片自主供应能力弱,高度依赖进口,是集成电路产业链中的短板。近年来,在政策支持和产业界积极努力下,已经涌现出部分优质企业,硅片产能将在未来几年将逐步落地,完成硅片产业高质量发展的追梦之路。

硅片是芯片制造的基本材料,以硅为材料制造的片状物体,一般是由纯度很高的结晶硅制成的。与其他材料相比,结晶硅的分子结构很稳定,很少有自由电子产生,导电性极低。半导体器件则是通过对硅片进行光刻、刻蚀、离子注入等手段,改变硅的分子结构进而提高其导电性,最终获得的一种具备较低导电能力的产品。硅片主要应用领域在半导体和光伏两大领域,其差异主要体现在类型、纯度、表面性质上:

3. 半导体硅片表面的平整度、光滑度以及洁净度要求比光伏片高,需要经过后续的研磨倒角、抛光、清洗等环节。

半导体硅片的高规格要求使得其制造工艺复杂,四大核心步骤包括多晶硅提纯与多晶硅料的铸锭、单晶硅生长以及硅片切割成型。作为晶圆制造的原材料,硅片质量直接决定了晶圆制造环节的稳定性。

硅片和硅基材料是晶圆制造环节占比最大的基础核心材料。90%以上的半导体芯片是以硅片作为基础材料制造的。2018年全球半导体硅片市场为123亿美元,占晶圆制造材料322亿美元的比重为37%,位居第一。

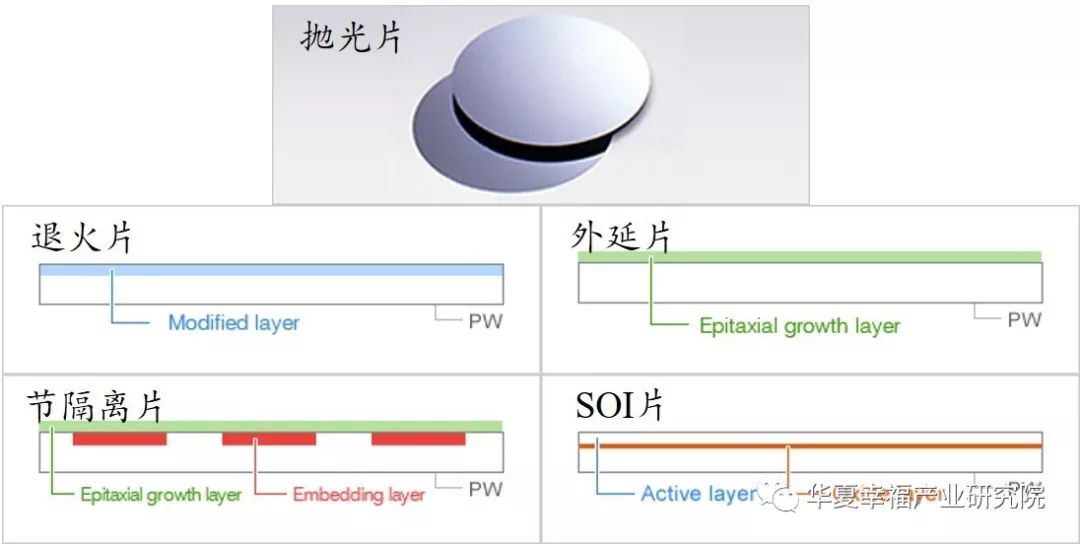

硅片产品按照加工工序可分为抛光片、退火片、外延片、节隔离片和绝缘体上硅片五大类产品。其中,抛光片是应用场景范围最广泛,用量最大、最基础的产品,其他的硅片产品也都是在抛光片的基础上二次加工产生的。

抛光片直接从单晶硅柱上切割出厚度约1mm的原硅片,然后对其进行抛光镜面加工,就得到了表面平整洁净的抛光片,通过对其进一步的纯化,减少重金属杂质。

退火片是通过把抛光片置于充满氩气或氧气的高温环境退火得到的,这样可大幅度减少抛光片表面的氧气含量,从而拥有更好的晶体完整性(crystal perfection),可满足更高的半导体蚀刻需求。

外延片是通过在抛光片表面采用应用气相生长技术(Vapor Phase Growth or Epitaxy),在抛光片表面外延生出单晶结构层,这样其表面将比经切割而来的抛光片更加平滑,以此来降低表面缺陷。

节隔离片是通过在抛光片的基础上,首先是通过光刻法、离子注入、热扩散技术等技术嵌入中间层,然后再通过气相生长技术在硅片外面形成平滑的外延层,从而满足特定的衬底电性能需求。

SOI片(绝缘体上硅片)是三明治结构,最下层是抛光片,中间层是掩埋氧化层(BOX),顶层是活性层也是抛光片;BOX的存在使得SOI片实现高电绝缘性,从而减小寄生电容和漏电,继而能轻松实现器件的高集成度,低的功耗,高可靠性,顶层的活性层也能够使用掺杂金属元素的硅片以此来实现不同的功能。

随着提拉单晶技术的提高,硅片的尺寸跟着时间的发展逐步提升,从2寸(50mm),到4寸(100mm),5寸(125mm),6寸(150mm),8寸(200mm),到2000年的12寸(300mm)。12寸硅片的下一站是18寸(450mm)硅片,但由于设备研发难度较高,目前制造厂对于18寸的推动力不大,主流工艺以12寸和8寸硅片为主。

大尺寸硅片成为硅片未来发展的趋势。为了更好的提高生产效率减少相关成本,大尺寸硅片慢慢的变多被使用,随着尺寸加大,在单片硅片上制造的芯片数目就会越多;同时在圆形硅片上制造矩形的硅片会使硅片边缘处的一些区域无法被利用带来部分浪费,随之晶圆的尺寸的增大,损失比就会减小;这两点都会降低芯片的成本。例如,在同样的工艺条件下,300mm半导体硅片的可使用面积超过200mm硅片的两倍以上,可使用率(衡量单位晶圆可生产的芯片数量的指标)是200mm硅片的2.5倍左右。

半导体行业与全球宏观经济发展形势相关度较高。硅片行业在2009年受全球经济危机影响,出货量与销售额均出现下滑;2010年受智能手机放量增长拉动出现大幅反弹。2011年至2016年,全球经济逐渐复苏但依旧较为低迷,硅片行业亦随之低速发展。2017年以来,受益于半导体终端市场需求强劲,下游传统应用领域计算机、移动通信、固态硬盘、工业电子市场持续增长,新兴应用领域如人工智能、区块链、物联网、汽车电子的加快速度进行发展,半导体硅片市场规模一直增长,并于2018年突破百亿美元大关。2016年到2018年,销售金额从72.9亿美元增长至114亿美元,年均复合增长率达26%;出货面积从107亿平方英寸增长至127亿平方英寸,年复合增长率达9%;销售单价从0.67美元/英寸上升至0.9美元/英寸,年复合增速达16%。

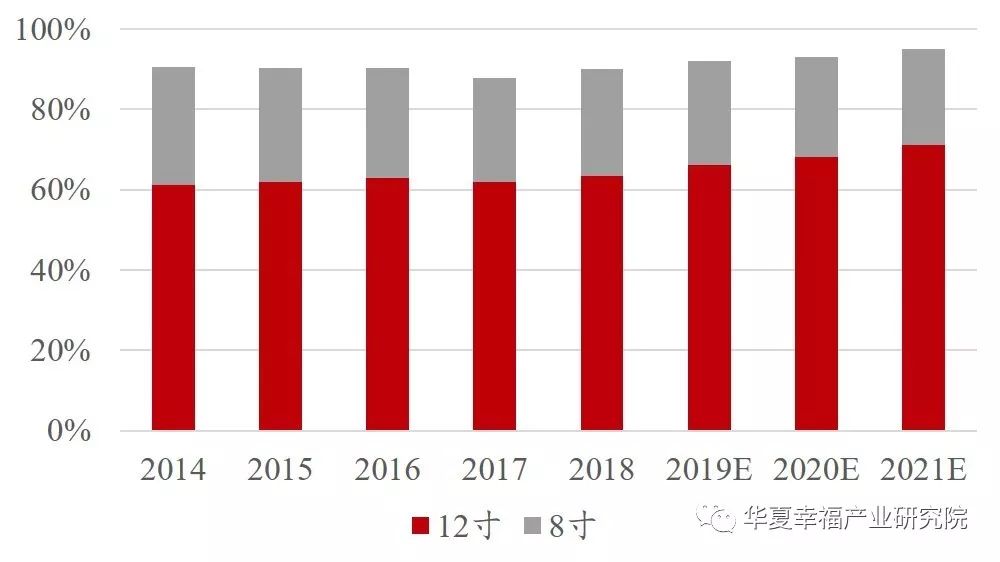

图7. 全球12寸和8寸硅片市场占比(12寸产能折合成8寸产能统计口径)

如前所述,目前12寸和8寸硅片被主流工艺采用,2018年全球市场占有率分别为63.3%和26.3%,合计占比接近90.00%。

8寸硅片自2011年以来,市占率稳定在25-27%之间。2016年,受到汽车电子、指纹识别芯片、液晶市场爆发增长拉动,出货面积同比上升15%。2018年,除了汽车电子以外,工业电子、物联网领域的需求拉动,加之国内功率器件、传感器的制造企业或者IDM企业的产能转移(从150mm转移至200mm),8寸硅片出货量继续提升,出货面积同比增长6%。

12寸制造线年全球首开以来,市场需求增加明显。2008年出货量首次超过8寸硅片,2009年即超过其他尺寸硅片出货面积之和。2016年到2018年,由于AI、云计算、区块链等新兴市场的蓬勃发展,12寸硅片年复合增长率为8%。未来,12寸硅片的市占率将会继续提高。根据SUMCO数据,未来3-5年内全球12寸硅片的供给和需求依旧存在缺口,并且缺口会随着半导体周期的景气程度提高而慢慢的变大,到2022年将会有1000K/月的缺口。

半导体行业产业链长,品质控制极为严格且存在较高的技术壁垒。半导体材料作为产业的最上游,面临严格的产品质量控制,同时面临长的研发周期,大的资产金额的投入。此外,下游制造厂客户的认证依然是硅片厂商的重大壁垒。由于下游客户认证时间长,难度大,因此硅片厂商往往需要长时间的技术和经验积累才能够有效提升半导体材料产品的品质,实现用户的需求,获得客户认可并开拓客源。2018年全球半导体硅片(包括抛光片、外延片、SOI 硅片)行业销售额前五名企业的市场占有率分别为:日本信越化学28%,日本SUMCO 25%,中国台湾环球晶圆14%,德国Siltroni 14%,韩国SK Siltron 10%,前五名的市场占有率接近90%,市场呈现垄断局面。

Shin-Etsu Chemical(信越化学,日本)成立于1926年,是全球领先的化工企业,拥有六个业务板块,分别是PVC化工品、半导体硅、有机硅、电子功能性材料、特殊电子化学品和其他。在半导体硅业务方面,公司作为半导体单晶硅片的龙头,始终牢牢在技术层面占据行业制高点。公司最早于2001年,成功研制了300nm硅片,并实现了SOI 硅片的产品化,并能持续稳定地供应IC用硅片。目前,信越化工能制造出11N(99.999999999%)的纯度与均匀的结晶构造的单晶硅,在整个世界处于领先水平,主要的半导体硅片产品有12英寸硅片、IG-NANA退火硅片和SOI硅片。2018年半导体硅片业务营业收入为3803亿日元,盈利为同比1319亿日元。

SUMCO(日本三菱住友胜高)主营半导体硅材料业务,是全球硅片有突出贡献的公司。其前身为成立于1937年的Osaka Special Steel公司。集团于1992年和1998年先后合并了Kyushu电子金属公司和Sumitomo Sitix集团,并于1998年更名为住友金属工业公司。1999年,住友金属工业与三菱材料和三菱硅材料公司成立联合硅制造公司,生产12寸硅片。2002年三菱硅材料公司与住友金属工业的硅制造部门、联合硅制造公司合并,并于2005年更名为SUMCO公司。主要营业产品包括单晶硅锭、抛光硅片、退火硅片、外延片、SOI硅片等,是全球最大的12寸硅片供应商之一,可提供12寸抛光片、退火片、外延片,SOI片和节隔离片可提供8寸片。2018年半导体硅片业务营业收入为3250亿日元,利润850亿日元。

从CR2的公司发展历史,我们正真看到其在硅产业积累时间比较久,拥有几十年的历史,且其技术壁垒极高,单就SOI片而言,目前12寸只有个别公司攻克。因此,半导体硅片领域巨头垄断效应明显,巨头拥有极强的定价权。

根据品利基金数据,2019年,中国6寸半导体硅片需求2000万片/年,8寸硅片需求1200万片/年,12寸硅片需求750万片/年。根据公开数据,我们对2018-2019年中国大陆半导体制造产线梳理,基于目前产能、未来计划产能、以及投资额度测算,制造厂对12寸硅片的需求:2019年约60万片/月,折合720万片/年。2023年需求约500万片/月,折合6000万片/年。

2019年6月,6寸国产化率超过50%,8寸国产化率10%,12寸国产化率小于1%,且国产12寸片在国内晶圆厂中大都为测控片,正片的销售较少。考虑到下半年部分产能释放,2019年我国12寸硅片至少有500万片的缺口。

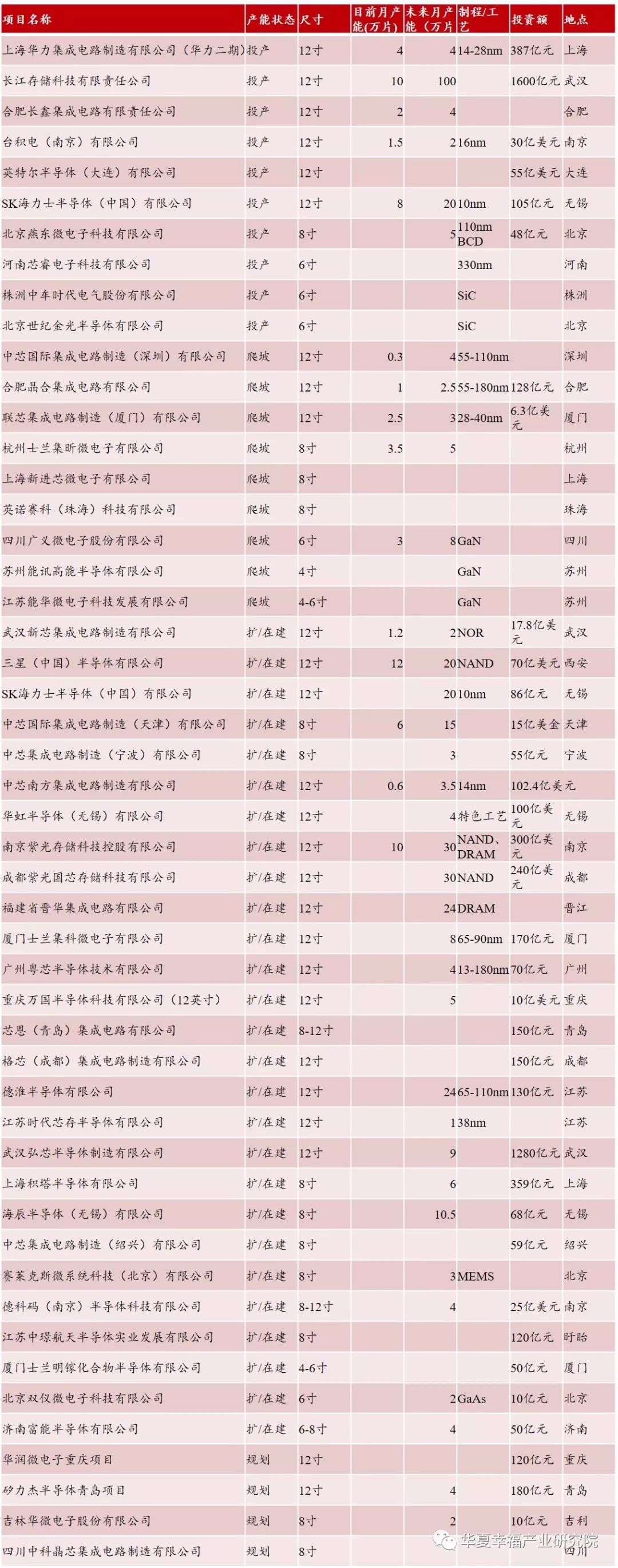

为了弥补半导体硅片的国产供应缺口,降低进口依赖度,我国迈出8寸与12寸大硅片的逐梦之路。最近几年内,多项重大投资正在启动中,大都锁定12寸硅晶圆。根据公开资料,我们对目前中国大陆8/12寸硅片产能梳理。未来4年,如果产能达产顺利,12寸硅片总规划月产能到2023年前后合计超过650万片/月,考虑到良率等因素基本能满足国内制造厂需求。

除了需要大量的投资以外,大硅片还有需要亟待解决的技术挑战,主要在以下四个方面:大直径、控缺陷、精抛光、少杂质。其中,大直径中的热场设计技术与磁场设计和控制技术是大硅片成型的核心技术;缺陷控制是决定硅片质量和纯度,是决定硅片等级的核心技术。

2015年底,国家集成电路产业投资基金耗资约8亿元,入股江苏鑫华和上海硅产业集团,在大硅片领域进行布局。近年来,上海新昇、中环股份、超硅半导体、浙江金瑞泓、有研半导体等大硅片项目纷纷上马,目标投资额超千亿。总额达2000亿的大基金二期募资正在抓紧推进,据悉其投资将向设计、材料、设备等倾斜,大硅片无疑也将成为重点关注对象。在强劲的需求拉动和美国的堵截挤压下,随技术进步和资本持续推动,负重前行的大硅片产业逐梦之路必将迎来希望与收获!返回搜狐,查看更加多