全球八大晶圆厂盘点:2023最为低迷2024乐观谨慎

台积电公司于2023年1月18日披露截至2023年12月31日的第四季度业绩报告。多个方面数据显示,公司单季度实现净营收为新台币6255.3亿元,与去年第四季度持平,环比增长14.4%;毛利率为53%,同比下降9.2%,环比下降1.3%,环比的下降主要是由于N3生产线的利润率稀释;营业利润率为41.6%,同比下降10.4%,环比下降0.1%;经营成本为新台币71.62亿元,同比增长11%,环比增长4.2%;单季度摊薄净每股盈利为新台币9.21元,同比下降19.3%,环比增长13.1%。

细分收入方面,技术面:3nm工艺技术占23年第四季度晶圆总收入的15%,5nm和7nm分别占35%和17%,先进的技术(7nm及以下)占晶圆总收入的67%;平台面:HPC和智能手机占净收入的43%,而物联网、汽车、DCE和其他分别占5%、5%、2%和2%;地域面:来自北美客户的收入占23年第四季度总净收入的72%,而来自中国大陆、亚太地区、日本和EMEA(欧洲、中东和非洲)的收入分别占总净收入的11%、8%、5%和4%。

2023年全年,公司净收入为新台币21617.4亿元同比下降4.5%;毛利率为54.4%,同比下降5.2%,主要为产能利用率降低和N3生产线提升的影响,部分被有利的外汇汇率所抵消。营业利润率为42.6%,同比下降了6.9%。摊薄后每股盈利为新台币32.34元,同比下降17.5%。净利润率为38.8%,同比下降6.1%。全年细分收入方面,技术面:3nm对2023年晶圆总收入的占比达到6%,而5nm和7nm工艺技术分别占比33%和19%,先进的技术(7nm及以下)占晶圆总收入的58%,高于2022年的53%;平台面:智能手机、物联网、DCE和其他的收入分别比2022年下降了8%、17%、16%和6%,而HPC和汽车的收入则持平,比2022年增长了15%;地域面:来自北美客户的收入占总净收入的68%,而来自中国大陆、亚太地区、日本和EMEA(欧洲、中东和非洲)的收入分别占总净收入的12%、8%、6%和6%。

研发费用方面,公司单季度研发费用为新台币504.1亿元,同比增长13.1%,环比下降1.4%。从全年来看,公司2023年度研发费用为新台币1823.7亿元,同比增长11.7%。

自由现金流方面,在本季度自由现金流增加了1566.4亿新台币,达到2246.7亿新台币的流入,主要是由于经营活动现金流的增加以及本季度资本支出的减少。2023年全年产生的总自由现金流为2921.5亿新台币,较2022年的5279.3亿新台币有所减少,还在于经营活动现金流的减少速度超过了资本支出的减少。

AI方面,几乎所有AI创新者都在与台积电合作,据他们观察,在N2上的客户兴趣和参与度远高于N3在类似阶段的水平,无论是在HPC还是智能手机应用上。台积电的2纳米技术将采用狭窄的片上晶体管结构,并在2025年推出时在密度和能效方面成为业内最先进的半导体技术。台积电的N2技术开发进展顺利,设备性能和产量均达到或超出计划。

预计收入将在180亿美元至188亿美元之间;基于1美元兑31.1新台币的汇率假设,预计毛利率将在52%至54%之间;预计营业利润率将在40%至42%之间;进一步预计2024年的资本预算将在280亿美元至320亿美元之间。

N2预计将于2025年投入量产,并具有与N3类似的增长曲线技术平台的一部分,台积电还开发了带有背面电源轨道解决方案的N2,更适合基于性能、成本和成熟度考虑的特定HPC应用。带有背面电源轨道的N2将于2025年下半年向客户提供,并于2026年投入生产。凭借其持续的技术增强,N2及其衍生产品将进一步扩展其技术领头羊,并使台积电能够在未来很长一段时间内捕获与AI相关的增长机会。

三星电子周三公布去年第四季获利连续四季下滑,且核心芯片业务全年亏损写下新高,但亏损幅度已在 Q4 缩小,三星看好 2024 年存储器和科技需求持续复甦。

根据最新财报,去年 10 月至 12 月,三星营业利益从前一年同期的 4.3 兆韩元下滑至 2.8 兆韩元 (约 21.1 亿美元),符合该公司本月稍早预测。营收则年减 4% 至 67.8 兆韩元。

尽管存储器价格在去年出现反弹,在消费的人需求仍疲软的情况下,2023年第4季利润年减34%。全年来看,因半导体设备需求疲软,核心芯片业务从 2022 年的 23.8 兆韩元利润,在 2023 年转为 14.9 兆韩元亏损,创下记录新高。不过,由于存储器价格反弹,去年 Q4 芯片业务亏损收窄至 2.18 兆韩元,幅度小于 Q3 的 3.75 兆韩元。

三星电子表示,旗下存储器芯片事业将在今年第1季转亏为盈,预告拖累三星电子获利已久的产业终将复甦;晶圆代工事业虽有订单挹注,但无助于拉抬本季获利。

三星主管存储器事业部副总裁 Jaejune Kim 周三在发布财报后的电话会议上说:「我们计划着重提高获利力,积极因应生成式AI与服务器固态硬盘相关的高频宽存储器需求。因此,本公司存储器事业预料第1季转盈。」

主管晶圆代工事业的执行副总裁Gibong Jeong表示,晶圆制造市场2024年可望接近2022年的规模,主要靠先进制程推动。但他也警告,尽管接单增加,三星晶圆制造本季获利可能仍无起色,理由是客户仍在降低库存,以避免重演一年前存货过剩的情况。

三星电子去年用于装置解决方案事业群的资本支出高达360亿美元,高于台积电的300亿美元。

晶圆代工厂联电公布去年第四季财报,受客户持续调整库存影响,税后纯益降至 132 亿元,季减 17.4%,年减 31%,每股税后纯益 1.06 元,下探 10 季低点,累计全年每股税后纯益 4.93 元。

联电去年第四季营收 549.6 亿元,季减 3.7%,年减 19%;毛利率 32.4%,季减 3.5 个百分点,年减 10.5 个百分点;营益率 22.6%,季减 4.2 个百分点,年减 12.2 个百分点。

出货量较前一季减少 2.5%,整体产能利用率微降至 66%。随着台南 12A P6 厂扩建的产能开出,22/28 纳米产品营收占第四季晶圆收入达 36%,达到历史新高。

尽管去年产能利用率较前一年明显衰退,仍成功以 34.9% 的毛利率维持稳健的结构性获利能力,强韧的财务绩效表现归功于我们多元且紧密的客户基础,和来自特殊制程的营收贡献。

今年第一季因季节性因素,产能利用率估小幅下滑,晶圆出货量小幅成长 2-3%,毛利率拚持稳 30%,全年则审慎乐观看待。

联电指出,第一季客户对库存采取较谨慎的态度,不过,整体晶圆需求慢慢地回温,预估晶圆出货量微增 2-3%,本季对客户采取一次性价格调降,平均销售单价 (ASP) 下降 5%,产能利用率则从上季 66% 微降至 61-63%。

展望全年,联电指出,公司对 2024 年持审慎乐观态度,但由于整体经济环境的不确定性、利率上升与通膨压力等,订单能见度仍然相对有限,预估今年半导体产值年增 4-6%,晶圆代工产值年增 7-9%,联电所在的整体潜在市场 (TAM) 持平,公司会将产业年增率作为公司成长目标,看好下半年优于上半年。

展望未来,联电指出,公司将持续透过多元化的制造基地,以及差异化的 12 吋特殊制程,与业界领先企业合作开发下世代产品,在竞争非常激烈的市场和不断升温的地理政治学焦灼的事态中逆风前进。

王石说明,过去几年来,联电陆续投资了多项循环经济措施,2023年位于南科的联电循环经济资源创生中心动土开工,以达到『资源循环最大化,废弃物处理最小化』为目标,并预计于2025年正式启用,研判能让联电台湾厂区减少三分之一的废弃物数量。

晶圆代工厂力积电2023年第四季每股净损0.52元,亏损扩大,累计2023年每股净损0.4元。2023年第四季需求仍有回升,但毛利率仍续跌,使得2023年第四季营收为111.62亿元,较上季成长7.3%。

力积电2023年营收440.23亿元,税后净损16.44亿元,全年每股净损0.4元。

对于2023年第四季的毛利率由上季的9.2%,大幅滑落至3.1%,谢再居指出,有二个根本原因,首先是原先较少供应的利基型DRAM和标准型DRAM市场需求快速拉升,但是价格不佳,拖累毛利率表现,ASP较前一年同期减少21%。第二、该公司与晶圆供应商签定的LTA(长期供货合约),提列合约损失大约5亿元,造成2023年第四季毛利率及获利下降。

产能利用率方面,谢再居也指出,2023年全年产能利用率不佳,全年平均约在60%,且平均每季提列26亿产能闲置损失,预计2024年第一季产能利用率回升至75%左右,可望减少闲置产能损失,对毛利率也有帮助。

展望第一季,总经理谢再居表示,2024年第一季营收将有个位数下滑,约5%~6%的减幅,主要是ASP仍在逐步提升中,且第一季工作天数较少,也是单季营收续减少的原因。

若以全年来看,DRAM 2023年基期较低,2024年可望有明显的价格拉升,存储器在2024年上半年就能够正常的看到有效的价格提升,预计2024年存储器代工产能利用率可望回到80%~90%,尽管陆厂在成熟制程的低价竞争仍是2024年营运的隐忧,该公司仍看好2024年全年营运可望优于2023年。

世界先进在2023年12月实现了350.9亿元新台币的营收,第四季度营收为96.74亿元,较上一季度减少8.36%,符合公司先前的预期。整体而言,去年的营收下滑了25.96%。

公司在报告中指出,半导体产业正经历着剧烈的库存调整周期,同时面临通膨、升息和地理政治学等整体经济的不确定因素。因此,为了应对这些挑战,世界先进选择保持保守和谨慎的产能扩充策略。去年第四季度,月产能与上一季度相比保持相对来说比较稳定,约为28.7万片晶圆,全年产能年增幅在6%至7%之间,达到335.2万片。

在这个竞争非常激烈的行业环境中,世界先进通过谨慎的经营和灵活的应对策略,有望在2024年实现更好的业绩。然而,对于全球半导体市场的不确定性,以及地理政治学等外部因素的不断影响,仍需要企业保持高度的警惕和适应性,以确保在变化莫测的市场中立于不败之地。

截至2023年11月30日,美光科技收入总额47.26亿美元,同比增长15.69%;归母净利润-12.34亿美元,同比减少532.82%。

美光2024 财年第一财季报告:营收 47.26 亿美元(当前约 337.44 亿元人民币),同比增长 15.6%,环比增长 17.9%;按照美国通用会计准则(GAAP)净亏损 12.3 亿美元(当前约 87.82 亿元人民币),摊薄后每股亏损 1.12 美元;非 GAAP 净亏损 10.5 亿美元(当前约 74.97 亿元人民币),摊薄后每股亏损 0.95 亿美元;运营现金流 14 亿美元(当前约 99.96 亿元人民币),上季度 2.49 亿美元,去年同期为 9.43 亿美元。

美光科技总裁兼首席执行官 Sanjay Mehrotra 表示:“预计业务基本面将在 2024 年得到一定的改善,行业 TAM 预计将在 2025 年实现突破。”

2024财年第一财季财报营收为47.3亿美元,相比于上个季度的40.1亿美元有所增长,环比增长了17.9%,高于市场45.4亿美元的预期,比起上一财年同期的40.9亿美元,同比增长了15.6%;净亏损约为12.3亿美。

预计2024财年第一财季的营收在53亿美元左右,上下浮动2亿美元,高于49.9亿美元的市场预期,每股摊薄亏损为0.45美元,上下浮动0.07美元,低于0.76美元的市场预期。美光认为,目前已度过了最低迷的时期,人工智能(AI)的蓬勃发展也带动了数据中心对存储芯片的需求,很快会重新盈利。

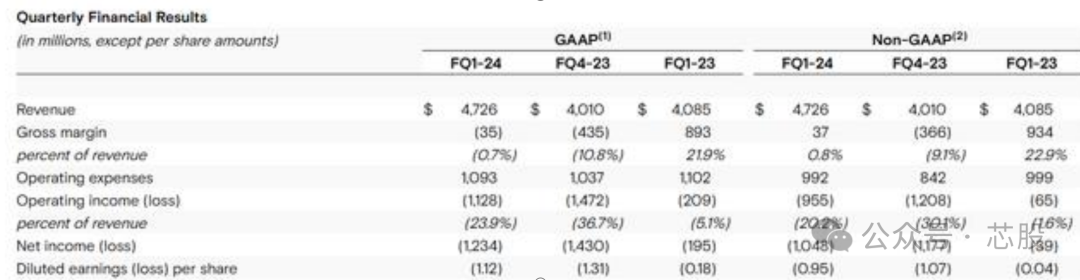

英特尔于2023年1月25日发布2023年第四季度及全年业绩报告。单季度来看,GAAP收入154亿美元,相比于去年同期的140亿美元,同比增长10%。

2023全年,公司实现盈利收入542亿美元,相比于去年同期的631亿美元,同比下降14%;毛利率为40.0%,相比于去年的42.6%,同比下降2.6ppts;研发投入为217亿美元,相比于去年同期的245亿美元,同比下降12%。

细分收入来看,占比最大的客户端计算组(CCG)以及Mobileye、代工服务业务四季度收入实现正增长。英特尔2023年Q1将其加速计算系统和图形事业部整合到客户端计算事业部以及数据中心和人工智能事业部,目的是降本增效。单季度来看,CCG营收88亿美元,同比增长33%;数据中心和人工智能(DCAI)业务营收40亿美元,同比下降10%;网络和边缘(NEX)业务营收15亿美元,同比下降24%;Mobileye营收6.37亿美元,同比增长13%;代工服务(IFS)营收2.91亿美元,同比增长63%。

2023全年业绩来看,Mobileye和代工服务业务收入实现正增长。CCG营收293亿美元,同比下降8%;DCAI业务营收155亿美元,同比下降20%;NEX业务营收58亿美元,同比下降31%;Mobileye营收21亿美元,同比增长11%;IFS营收9.52亿美元,同比增长103%。

业绩预期方面,公司预计GAAP收入为122-132亿美元,毛利率为40.7%,归属于母公司的摊薄每股盈利为0.13美元。随着新的内部代工模式的实施,有望进一步提升效率和收益回报。预期2024年将继续专注于实现流程和产品领头羊,发展人工智能相关业务,创造长期价值。

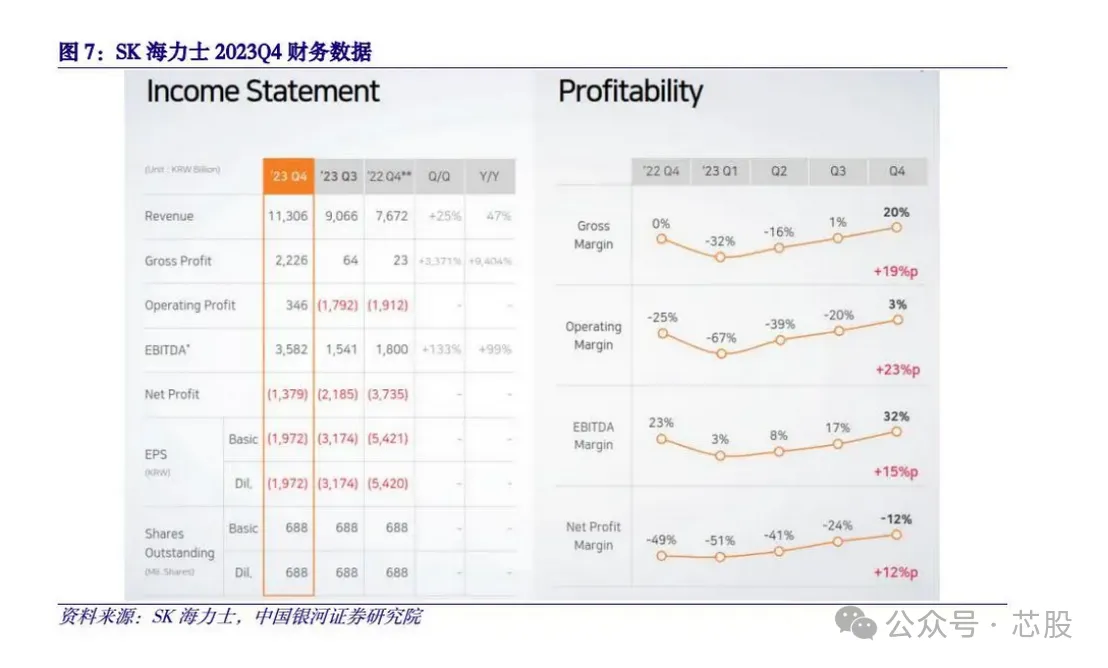

SK海力士于2023年1月25日发布2023Q4财报。单季度来看,2023年Q4实现收入11.31万亿韩元,同比增长47%,环比增长25%;毛利润为2.23万亿韩元,同比增长9404%,环比增长3371%;毛利率为20%,同比增加20pcts,环比增加19pcts;盈利为0.35万亿韩元,去年同期为-1.91万亿韩元,同年上季度为-1.79万亿韩元;营业利润率为3%,同比增加28pcts;环比增加23pcts;EBITDA为3.58万亿韩元,同比增长99%,环比增长133%。2023Q4营收明显地增长,原因是存储芯片市场复苏,AI服务器和移动应用程序的需求增加、平均售价(ASP)上升,此外,公司积极关注盈利能力,以此来实现收入扭亏为盈。

细分业务方面,DRAM营收为7.35万亿韩元,占比65%;NAND营收为3.28万亿韩元,占比29%;别的业务营收为0.68万亿韩元。在DRAM领域,公司利用其市场领先技术,积极做出响应客户的真实需求,其基本的产品DDR5和HBM3的销售额分别同比增长了4倍和5倍以上。公司将继续推进AI内存主力产品HBM3E的量产,并顺利开发HBM4,同时及时向服务器和移动市场供应DDR5、LPDDR5T等高性能、大容量产品,以满足日渐增长的高性能DRAM需求。公司还计划通过准备大容量服务器模块MCRDIMM1和移动模块LPCAMM22来加强其技术领头羊,以应对AI服务器和设备端AI的市场需求量开始上涨。在复苏相对缓慢的NAND领域,公司第一先考虑简化投资和成本,通过扩大eSSD等高端产品的销售来继续提高盈利能力并稳定业务。

业绩预期方面,公司预计2024年一季度DRAM BIT将环比下降,比率位于10%-20%区间的中部,NAND BIT环比增速将位于0%-10%区间的中部。

与去年相比,2024年将增加资本支出,同时确保效率。支出将第一先考虑高带宽内存(HBM)和其他战略产品。返回搜狐,查看更加多