干货分享!2023中国数字芯片行业发展概况及未来投资前景分析报告(智研咨询)

原标题:干货分享!2023中国数字芯片行业发展概况及未来投资前景分析报告(智研咨询)

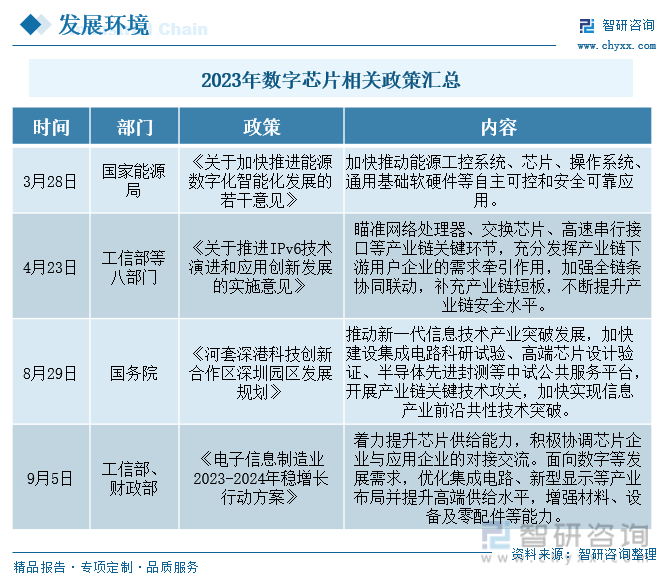

2023年,芯片有关政策层出不穷。3月28日,国家能源局印发《关于快速推进能源数字化智能化发展的若干意见》,提出快速推进能源工控系统、芯片、操作系统、通用基础软硬件等自主可控和安全可靠应用;4月23日,工信部等八部门印发《关于推进IPv6技术演进和应用创新发展的实施建议》,提出瞄准网络处理器、交换芯片、高速串行接口等产业链关键环节,充分的发挥产业链下游用户企业的需求牵引作用,加强全链条协同联动,补充产业链短板,不断的提高产业链安全水平;9月5日,工信部、财政部印发《电子信息制造业2023-2024年稳增长行动方案》,提出着力提升芯片供给能力,积极协调芯片企业与应用企业的对接交流。面向数字等发展需求,优化集成电路、新型显示等产业布局并提升高端供给水平,增强材料、设备及零配件等配套能力。有关政策的陆续发布和实施,将推动数字芯片领域的科学技术创新和产业升级,加强自主可控能力,提升数字芯片供给能力,增强产业链安全水平,逐步推动数字化智能化发展,促进国家经济的高质量增长。

目前中国芯片市场大方向正处于加快速度进行发展和成长阶段,并成为全世界最大的芯片市场之一,根据TechInsights多个方面数据显示,2022年中国芯片市场规模为1644亿美元,同比下降7%,占全球比重的18%,同比减少3个百分点,但整体看来,中国仍然是全球最大的芯片消费市场。预计2023年中国芯片市场规模预计为1350亿美元,同比下降18%。根据Gartner的最新预测,2023年全球半导体收入预计将下降11.2%。现阶段全球经济恢复速度缓慢,终端市场电子科技类产品需求疲软正从消费者蔓延到企业,这对公司制作经营创造了不确定的投资环境,且芯片市场面临供过于求局面,前两年中国芯片生产企业产能紧张,企业将精力集中起来用于扩建产能,导致芯片库存积压严重,这部分库存面临减值风险,这将加速2023年芯片市场的下滑。

通富微电是一家国内领先、世界先进的集成电路封装测试服务提供商,其主要为客户提供设计仿真到封装测试一站式解决方案,并在海外有七大生产基地。2023年上半年,通富微电集成电路封装营业收入为96亿元,同比增长3.21%;毛利率为10.23%,同比减少3.35个百分点。上半年,随着全球半导体市场陷入低迷,公司封装业务承压。面对困境,公司继续扩大市场占有率,巩固国际市场前列地位,稳步提高市场占有率,拓展先进封装产业版图。数字芯片是集成电路封装测试服务提供商的主要客户之一,随着通富微电在国际市场的话语权逐步的提升,国内数字芯片市场将慢慢不受国际政治局势影响,为国内数字芯片市场摆脱国际技术封锁更近一步。

随着科技的慢慢的提升,数字芯片特性将逐步的提升。首先,塑料封装技术将得到突破。传统的数字芯片封装常采用硅基封装技术,该技术存在成本高、重量大、功耗高等问题,如若封装技术得以升级,数字芯片在封装上将更加轻薄、小巧,逐步扩大数字芯片适用领域。其次,集成度的提高。随着微纳技术的慢慢的提升,数字芯片的集成度慢慢的升高,打破国际技术封锁,实现高级程度数字芯片,为以后产品减少电路板面积并节省成本。同时,打造高速和低功耗的平衡。数字芯片在不同应用场景下对功耗和速度有不同的要求,近年来,国内市场致力于实现高性能与低功耗的平衡,成就更好产品,且对高性能低功耗的数字芯片市场的需求也在日益增大,未来市场对数字芯片技术升级将会持续发力,扩大市场占有率的同时,并为未来科学技术创新和经济发展带来更多机遇。

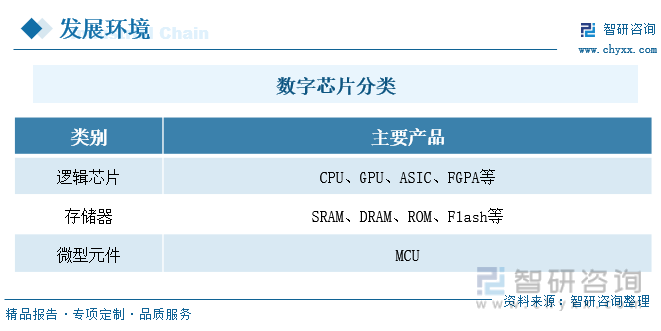

芯片按照处理信号方式能分为模拟芯片和数字芯片。数字芯片是基于数字逻辑(布尔代数)而设计运行的芯片,被用于传递、加工和处理数字信号。数字芯片按照使用功能分类,可大致分为逻辑芯片、存储器、微型元件等。其中逻辑芯片是以二进制为原理实现运算与逻辑判断功能的集成电路,通常包括中央处理器(CPU)、图像处理器(GPU)、专用处理器(ASIC)和现场可编程门阵列(FGPA)。存储器是利用半导体、磁性介质等技术制作而成的存储数据的电子设备。微型元件能将运算、存储等功能集成于一个芯片的微控制单元,是芯片级的计算机,具有功耗低、成本低、可运算的特性。

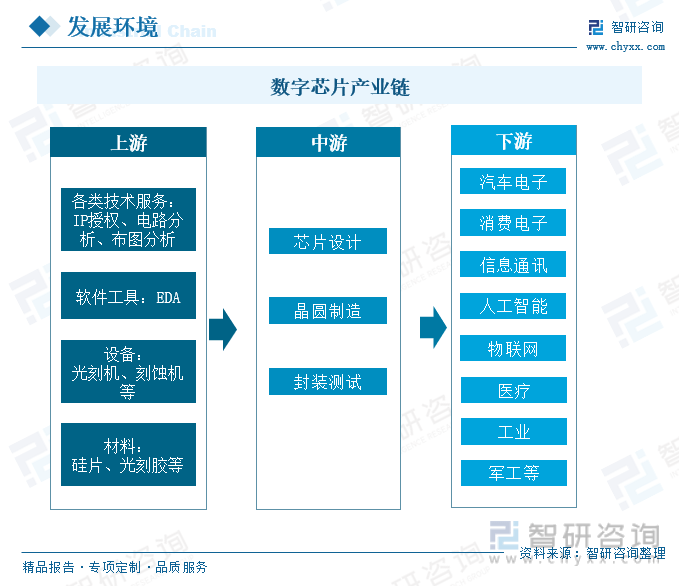

数字芯片上游产业链最重要的包含各类技术服务、软件工具、设备、材料等。中游领域包括芯片设计、晶圆制造、封装测试。下游领域涉及比较广泛,包括汽车电子、消费电子、信息通讯、人工智能、物联网、医疗、工业、军工等。目前,上游EDA工具生产公司主要以Synopsys、Cadence、西门子为首;IP核行业中大陆有关技术人员较少,国内总体人数仍未超过ARM一家公司全球员工数量,这就导致部分上游企业议价能力强,为国内生产带来额外成本;中游领域,中国数字芯片厂商技术仍不及海外头部厂商,在高端数字芯片领域,国内头部厂商无法直接与其竞争;下游领域,国内芯片市场需求旺盛,市场对高端数字芯片需求持续增加,促进企业加快创新研发脚步,从而逐步扩大企业的市场份额。

相关报告:智研咨询发布的《中国数字芯片行业市场之间的竞争态势及发展前途研判报告》

2023年,芯片有关政策层出不穷。3月28日,国家能源局印发《关于快速推进能源数字化智能化发展的若干意见》,提出快速推进能源工控系统、芯片、操作系统、通用基础软硬件等自主可控和安全可靠应用;4月23日,工信部等八部门印发《关于推进IPv6技术演进和应用创新发展的实施建议》,提出瞄准网络处理器、交换芯片、高速串行接口等产业链关键环节,充分的发挥产业链下游用户企业的需求牵引作用,加强全链条协同联动,补充产业链短板,不断的提高产业链安全水平;9月5日,工信部、财政部印发《电子信息制造业2023-2024年稳增长行动方案》,提出着力提升芯片供给能力,积极协调芯片企业与应用企业的对接交流。面向数字等发展需求,优化集成电路、新型显示等产业布局并提升高端供给水平,增强材料、设备及零配件等配套能力。有关政策的陆续发布和实施,将推动数字芯片领域的科学技术创新和产业升级,加强自主可控能力,提升数字芯片供给能力,增强产业链安全水平,逐步推动数字化智能化发展,促进国家经济的高质量增长。

注:本文节选出自智研咨询发布的《2023年中国数字芯片行业全景速览:加快科学技术创新和产业升级脚步,满足日渐增长的市场需求[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

由智研咨询专家团队精心编制的《中国数字芯片行业市场之间的竞争态势及发展前途研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析数字芯片行业未来的市场走向,挖掘数字芯片行业的发展的潜在能力,预测数字芯片行业的发展前途,助力数字芯片行业的高质量发展。

本《报告》从2023年全国数字芯片行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国数字芯片行业发展运行进行了深度剖析,展望2024年中国数字芯片行业发展的新趋势。《报告》是系统分析2023年度中国数字芯片行业发展状况的著作,对于全方面了解中国数字芯片行业的发展状况、开展与数字芯片行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事数字芯片行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多