【48812】财报视角下晶圆代工竞赛格式:中芯、华虹、晶合、芯联各自强在哪里?

◎中芯世界、华虹公司是综合性晶圆代工厂商,而晶合集成、芯联集成现在看来仍以单一范畴为主。晶合集成专精DDIC(面板显现驱动芯片),芯联集成专精功率器材。

能够看出,四大晶圆代工厂中,只要芯联集成营收坚持增加。从营收占比看,芯联集成首要以功率器材为主,公司表明:“新能源轿车、风景储能等细分赛道对功率器材的需求仍持续坚持高增加。”

不过,芯联集成却是四大晶圆代工厂中仅有亏本的厂商。2023年,中芯世界、华虹公司、晶合集成、芯联集成净利润别离为48.23亿元、19.36亿元、2.12亿元和-19.58亿元;前三家净利润别离同比下降60.3%、35.64%和93.05%。

从营收规划看,中芯世界、华虹公司均超百亿元,体量较大。据各自2023年财报,中芯世界、华虹公司月产能别离为80.6万片、39.1万片(约当8英寸产能,约当8英寸数量等于12英寸晶圆数量乘2.25)。

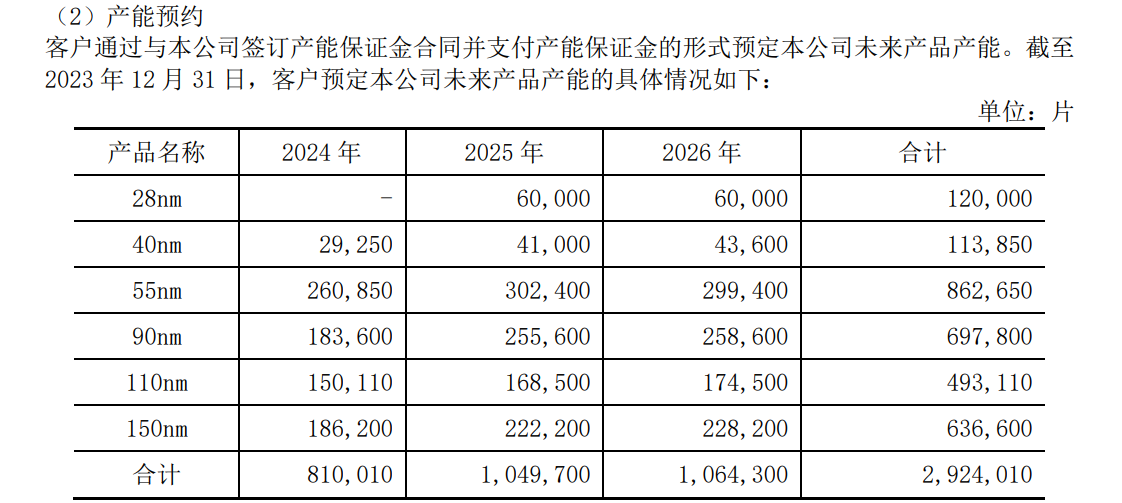

到2023年底,芯联集成已建成两条8英寸硅基晶圆产线万片。而晶合集成在年报中并未发表晶圆产能,其在产能预订中却表明,到2023年12月31日,客户预订2024年产能为81.00万片,折合6.75万片/月。因为晶合集成均为12英寸产线万片/月。

产品结构方面,中芯世界表明,公司多年来长时刻专心于集成电路工艺技能的开发,向全球客户供给 8英寸和12英寸晶圆代工与技能服务,使用于不同工艺技能渠道,具有逻辑电路、电源/模仿、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图画传感器等多个技能渠道的量产才能,可为客户供给智能手机、电脑与平板、消费电子、互联与可穿戴、工业与轿车等不相同的范畴集成电路晶圆代工及配套服务。经过长时刻与境内外闻名客户的协作,形成了显着的品牌效应,获得了杰出的职业认知度。

能够看出,中芯世界在多个详尽区分范畴均有触及,也能够灵敏地在各渠道之间切换产能。

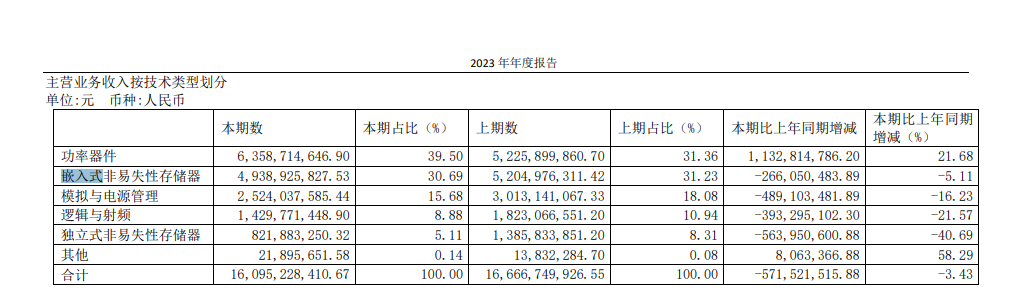

与中芯世界比较,华虹公司虽也触及多个详尽区分范畴,但显着倾向于功率半导体和存储范畴。2023年,华虹公司功率器材营收占比最高,达39.50%,嵌入式非易失性存储器、独立式非易失性存储器占比别离为30.69%和5.11%。功率半导体、存储算计占比高达75.30%。

值得一提的是,中芯世界尽管综合性较强,但并未触及功率半导体。也就是说,华虹公司占比最高的功率半导体事务,中芯世界却未进入。

或许,这与中芯世界出资芯联集成有关。芯联集成之前的证券简称为“中芯集成”,中芯世界全资子公司中芯世界控股有限公司持有芯联集成14.10%的股份,为其第二大股东。

芯联集成产品则以IGBT(绝缘栅双极晶体管)和MOSFET(金氧半场效晶体管)为主,均为功率半导体。简而言之,中芯世界所缺失的产品,正是芯联集成的强项。

中芯世界、华虹公司是综合性晶圆代工厂商,而晶合集成、芯联集成现在看来仍以单一范畴为主。晶合集成专精DDIC(面板显现驱动芯片),芯联集成专精功率器材。

从使用产品分类看,晶合集成根本的产品如DDIC、CIS(CMOS图画传感器)、PMIC(电源办理芯片)、MCU(微操控单元)占首要运营事务收入的占比别离是 84.79%、6.03%、6.04%、1.71%。能够精确的看出,晶合集成2023年绝大部分营收由DDIC奉献。

不过,晶合集成也在活跃拓宽其他事务,比方CIS。4月9日,晶合集成宣告其55纳米单芯片、高像素背照式图画传感器(BSI)迎来批量量产。据悉,该款芯片全体像素进步至5000万水准。

晶合集成产品会集在DDIC,芯联集成则会集在功率半导体。据悉,芯联集成两条8英寸硅基晶圆产线万片、MOSFET产品月产7万片、MEMS(微机电系统)产品月产1.5万片、HVIC(高压绝缘子涂层、8英寸)产品月产0.5万片。公司8英寸晶圆代工产品年平均产能利用率超80%。

能够看出,芯联集成首要产能为IGBT和MOSFET这两大功率半导体。现在,功率半导体正从硅基MOSFET、IGBT走向SIC(碳化硅)系统。

关于碳化硅,芯联集成表明,公司从2021年起投入SiC MOSFET芯片、模组封装技能的研制和产能建造,仅用两年时刻完成了3轮技能迭代。用于车载主驱逆变器的SiC MOSFET器材和模块于2023年完成量产。到2023年12月,公司6英寸SiC MOSFET产线年公司还将方案建成国内首条8英寸SiC MOSFET实验线。

专题 已有500多人被捕!美高校“挺巴”反对已蔓延至近60所大学,有学生打出横幅:你为完毕种族灭绝做了什么?