一周数据看点:我国晶圆产能可达每月860万片引领全球;华为鸿蒙在中国有望超过苹果iOS;GPU市场预计同比激增70%…

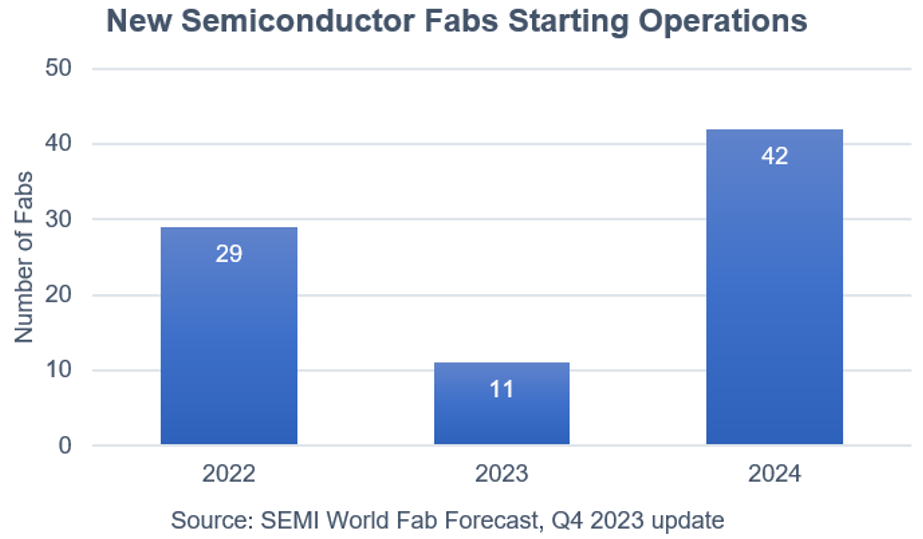

集微网消息,SEMI于1月2日发布《世界晶圆厂预测报告》,报告数据显示全球半导体每月晶圆(WPM)产能在2023年增长5.5%至2960万片后,预计2024年将增长6.4%,首次突破每月3000万片大关(以200mm当量计算)。

机构认为,2024年的增长将由前沿逻辑和代工、包括生成式人工智能、HPC(高性能计算)在内的应用的产能增长以及芯片终端需求的复苏推动。

根据SEMI报告,从2022年至2024年,全球半导体行业计划开始运营82个新晶圆厂,这中间还包括2023年的11个项目和2024年的42个项目,晶圆尺寸从300mm到100mm不等(12英寸至4英寸)。

机构统计,中国大陆半导体厂商2023年产能同比增长12%,达到每月760万片晶圆。预计中国大陆芯片制造商将在2024年开始运营18个项目,2024年产能同比增加13%,达到每月860万片晶圆。

中国台湾仍将是半导体产能第二大地区,2023年产能将增长5.6%至每月540万片晶圆,2024年增长4.2%至每月570万片晶圆。该地区2024年将新设5家晶圆厂。

此外,2023年韩国芯片产能排名第三,为每月490万片晶圆;2024年将增长至每月510万片晶圆。日本的产能预计在2024年达到470万片,美洲将达到310万片,欧洲和中东地区270万片,东南亚将达到170万片。

分产品领域看,存储芯片领域2023年产能扩张放缓,2023年每月产能仅增加2%,达到每月380万片晶圆,2024年将增加5%达到每月400万片。3D NAND的装机容量预计在2023年将持平于每月360万片晶圆,2024年将增长2%,达到每月370万片晶圆。

分立元件和模拟芯片领域,车辆电气化仍然是产能扩张的关键驱动因素。其中分立元件芯片产能2023年预计会增长10%,达到每月410万片晶圆,2024年将继续增长7%达到每月440万片。模拟芯片产能预计2023年增长11%,为210万片,2024年将增长10%达到240万片。

集微网消息,世界半导体贸易统计协会(WSTS)最新多个方面数据显示,虽然2023年全球半导体市场预计下滑,但在AI芯片需求强劲推动下,仍然上调2024年全球半导体市场增长预测,预期同比增长率将达13.1%,总规模将攀升至创纪录的5883.6亿美元。

近期,WSTS上调其对2024年半导体市场增长预测,从2023年6月时预测的11.8%上调至13.1%。若按这个增速,2024年全球半导体市场应收规模将刷新2022年创下的5740.8亿美元新高。

在WSTS发布乐观展望之际,半导体行业已出现需求复苏迹象,主要是受ChatGPT带动的AIGC浪潮,以及PC、智能手机需求改善而驱动。

其中,存储市场预计将引领2024年全球半导体市场增长,销售额较2023年激增44.8%;逻辑芯片市场则预计会增长9.6%,图像传感器市场预计会增长1.7%。

集微网消息,在AIGC浪潮爆发下,英伟达可以说是2023年半导体市场最大赢家,该公司营收也跃居全球最大半导体公司。研究机构预测,随着GPU产值超越CPU,以及AI加速器的推动,2024年GPU产值将继续同比激增70%,同时英伟达与AMD的竞争也将加剧。

DellOro研究报告预计,2024年GPU产值将同比增长70%。尽管英伟达目前在该市场占据主导地位,但AMD和英特尔的新竞争产品以及超大规模云服务提供商定制化AI加速器的出现带来了潜在的挑战。

该机构预计,2023年AI加速器应收约为CPU的两倍,若不包括AI加速器,则预计产值将同比减少27%,这还在于系统供应商与超大规模云服务提供商针对通用计算的库存调整导致需求减少。

展望2024年,DellOro预计,AI加速器营收将实现两位数的强劲增长,此外随着供应商因应需求增加库存,包括CPU、内存、存储驱动和NIC在内的各个细分市场将全面复苏。

此外,DellOro指出,在GPU加速器的推动下,2023年第三季度英伟达在服务器和存储系统组件营收处于领头羊,其次是英特尔和三星。不过尽管英伟达目前在该市场占据主导地位,但随着超大规模云服务提供商定制加速器的出现,可能会面临来自AMD和英特尔的新挑战。

集微网消息,研究机构TechInsights预测,2024年全球智能手机销量将同比反弹+3%,华为鸿蒙Harmony OS份额有望超越苹果iOS,成为中国市场第二大智能手机操作系统。

机构表示,自从2023年Q3华为推出Mate 60系列新品,在年末也推出疑似搭载麒麟芯片的Nova 12系列,相信华为在2024年将坚实复苏,并重新洗牌中国智能手机操作系统市场。

预计华为鸿蒙Harmony OS也将在2024年实现下一个里程碑,届时,不兼容安卓的修订版Harmony OS Next将投入商业运营。当前,微信、阿里巴巴旗下的支付宝、抖音、滴滴、美团以及中国电信、中国银行、米哈游、网易游戏等,都已宣布正在或已完成开发Harmony OS App。如何围绕“纯粹的”Harmony OS建立一个独立的应用生态系统,将是华为在未来几年面临的新挑战。

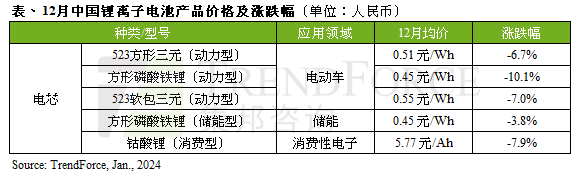

集微网消息,研究机构TrendForce集邦咨询统计显示,2023年12月中国车用动力电芯均价环比跌幅扩大至6~10%,车用方形三元电芯、铁锂电芯和软包型三元动力电芯均价(以下均以人民币计)分别跌至0.51元/Wh、0.45元/Wh和0.55元/Wh。

储能电芯方面,行业产能扩张过快但需求没有到达预期,库存堆积明显。自从2023年第三季度开始去库存开始,2023年12月中国储能电芯均价跌至0.45元/Wh,环比跌幅约4%。此外,该领域招标集中采购竞争非常激烈,价格已经下压至0.4元/Wh以下,低于部分电芯企业成本价。

消费电芯方面,2023年12月需求降温,厂商低价抛售库存,产能利用率仍偏低。钴酸锂电芯均价月跌幅约8%,至5.77元/Ah。由于原料碳酸锂价格跌势持续,因此预计1月钴酸锂电芯成本继续下滑。

机构表示,2023年锂电池产业链经历一轮产能大规模释放,但由于需求放缓,行业陷入产能过剩周期。展望未来,预计2024年动力电池市场需求仍将保持增长,年成长率预估约15~20%;随着去库存持续,库存水平有望于第二季度回归健康水位,锂电池价格也将回稳。

集微网消息,研究机构DIGITIMES Research统计显示,2023年11月不含苹果在内的全球前五大笔记本电脑品牌11月出货量环比增长10%,前三大ODM品牌出货量增幅也接近10%。前五大品牌中,惠普当月增长超过46%,宏碁增长10%,联想、华硕略有下降,戴尔持平。

根据多家机构统计,2023年第四季度全世界笔记本电脑出货量有望转为同比正增长,代表整体市场已重回正向发展的新趋势。投资机构觉得,这一转变,将利好宏碁、华硕、广达等运营表现。

数据显示,2023年笔记本市场出货表现已回到疫情前的表现,即高峰出现在第三季度,因此虽然第四季度预计环比减少,但已转为同比增长,代表市场好转。

预计2023年第四季度前十大笔记本品牌中,出货同比增长率排行为:宏碁53.1%、华硕42.1%、小米25.8%、联想14.1%、戴尔12.6%。代工厂中,鸿海、仁宝、英业达、纬创、和硕皆有望同比增长。

展望2024年~2025年,随着PC换机潮与电竞笔记本的增长,人工智能AI PC的的带动,持续看好鸿海、广达作为代工厂的运营表现;此外,PC的增长同时将带动鼠标需求提升。

集微网消息,研究机构TrendForce集邦咨询1月5日公布了2024年1月最新面板报价数据。统计显示,各尺寸电视、显示器、笔记本电脑面板价格与前期(2023年12月)相比维持不变,统计的面板尺寸涵盖11.6英寸至65英寸。

电视面板方面,本期65英寸4K电视面板均价为163美元;55英寸4K面板均价122美元;43英寸1080P面板均价61美元;32英寸768P面板均价33美元。

近日业内消息人士称,中国大陆面板制造商希望将2月的维护期延长最多半个月。预计此举将导致2024年第一季度进一步减少全球面板产能,为潜在的价格反弹创造动力。中国大陆目前在液晶面板行业占领主导地位,并对价格产生一定的影响,减产动态也会影响供需变化。中国台湾面板厂商群创、友达的产能利用率,预计将不会提升。

集微网消息,市场研究公司Omdia最新预测,TFT-LCD将保持在工业显示市场的主导技术地位,但OLED渗透率也将提高。在家用电器和游戏机中,目前出现了采用OLED代替TFT-LCD的趋势。

在工业显示器中,薄膜晶体管(TFT)和液晶显示器(LCD)是主要技术。截至2023年,TFT-LCD预计将占工业显示器总出货量的48%。剩余52%是无源有机发光二极管(PMOLED)、无源液晶显示器(PMLCD)、有源有机发光二极管(AMOLED)和无源电泳显示器(PMEPD)。

Omdia表示,工业显示器的使用在游戏、人机界面(HMI)、健身、医疗、智能零售、交通、触摸显示器、智能家居/办公室、工业、户外和坚固耐用等特定市场中有所增加。

基于TFT-LCD的工业显示面板尺寸主要为1英寸至27英寸。其中,超过一半是10.1英寸以下的产品。工业显示器按照每个客户需求有多种规格,作为定制产品生产。面板公司的业务组合包括Open Cell、模组以及触控面板模组或套件。

工业显示器市场的主要厂商包括天马、京东方、群创、友达旗下达擎(AUO Display Plus)、信利光电等。预计2023年中国企业制造的显示器占工业显示器出货量的59%。

Omdia表示,近期中国和韩国面板制造商正在积极投资AMOLED技术,以获取工业显示市场以及IT产品显示的潜在机会。该技术大范围的应用于家用电器、游戏机、翻译笔、便携式显示器、加油站等领域。

Omdia预计2023年工业显示器出货量将比2022年下降8.8%。2023年,超额预订、通货膨胀、库存过剩产生了影响。不过,投影仪、电子锁、面板、桌面直播设备等新应用产品已在2023年底前进入量产。Omdia预测,2024年至2026年工业显示器需求将增长。2024年,工业显示器需求预测将从下半年开始稳步反弹,较2023年增长10%。

集微网消息,研究机构发布全球平板电脑报告的最新多个方面数据显示,2023年第三季度全世界平板电脑出货量较上一季度增长近10%,达到约3100万台,部分原因是旺盛的季节性需求。

零售渠道旺季库存补充是提振2023第三、四季度全世界平板电脑出货量的重要的条件之一。

2023下半年的两个季度,苹果iPad的出货量连续增长高于非iPad平板电脑,这使得iPad的份额每季度提升2个百分点,在第四季度达到40%以上。多个方面数据显示,增长是由苹果公司在假期期间补充库存推动的。

由于苹果和各大平板电脑品牌都将10英寸显示屏作为移动电子设备的主流规格,因此配备10英寸显示屏的平板电脑占2023下半年整体出货量的65%左右。然而,由于一些品牌在第三季度发布了较小尺寸的平板电脑,10英寸屏幕设备份额较前几个季度有所下降。

随着苹果iPad的订单在假期期间增加,第四季度中国台湾ODM对全球平板电脑出货量的贡献大幅度上升至39%以上。

集微网消息,研究机构TrendForce集邦咨询表示,在面临消费者需求减弱的背景下,2023年全球电视需求量持续下滑,中高端产品即使降价促销也难免出现衰退。海信、TCL拥有成本优势,出货量逆势增长超过10%,市占率也分别增长至13.8%、12.9%。

机构称目前电视面板产能仍处于供过于求的状态,在此背景下,现阶段面板、品牌和代工厂的展望也应该保守看待。在这一情况下,厂商有效掌握上下游供应链资源才能提高电视的生产效率,并减少相关成本。因此,供应链垂直或水平整合,不仅是现阶段面板、品牌和代工厂拓展市占率的关键,同样是2024年维持出货增长的基础条件。

2023年前五大电视品牌市占率首次突破62.3%,前五名依次为:三星、海信、TCL、LG和小米。预计2023年全球电视出货量将减少2.3%,因此年出货量不到600万台的品牌明显受到前五大挤压,出货量和市占率双双受到冲击。

随着中国大陆面板厂市占率的快速提升,在价格竞争下,韩国面板厂选择退出供应链。而韩国电视品牌必须与其它面板厂合作,这中间还包括中国大陆面板企业。三星例外,正试图减少对中国大陆的依赖,2023年向中国大陆面板厂的采购比重为55%,2024年预计将减少至38%。

一周数据看点:2月全球半导体销售462亿美元,中国大增28.8%;DRAM晶圆投片量将增加…

一周数据看点:台积电晶圆代工独占61%份额;NAND合约价季涨13~18%;联发科市占率36%…

一周数据看点:全年NAND供应量有望增长10.9%;韩国2月芯片出口额年增62.9%…

【收购】传新思科技价值30亿美元子公司SIG将被收购;美国计划向三星提供超60亿美元;日本NEC成功利用AI技术降低劳动力成本

一周数据看点:全球前十大晶圆代工厂排名公布;华为海思手机SoC出货量暴增5121%...

江丰电子与韩国牙山市签约,计划投资3.5亿元共建现代化半导体靶材生产基地